Tekkis küsimusi? Helista tasuta lühinumbril 1203!

E-R 9–17 vastavad meie laenuspetsialistid küsimustele ja aitavad leida parima lahenduse.

Päringu võib esitada ka live-chat rakendusse, mille leiad brauseriaknas paremal alumisel serval.

Kas kinnisvara tasub osta või üürida?

Tänavune koroona-aasta on jätnud jälje ka Eesti kinnisvaraturule: Tallinnas ja Tartus on tulnud turule rohkem üürikortereid, mistõttu üürile võtjatel on valik suurem, kuid samas buumivad ka kinnisvarahinnad edasi.

Kinnisvaraeksperdid kinnitavad kui ühest suust, et üürileandjad on muutunud läbirääkimistel tunduvalt vastutulelikumaks. Põhjus on lihtne: turistidele mõeldud külaliskorterid on jõudnud elukondlikule üüriturule, mistõttu üüriturg on võtnud suuna üürileandjate turust rentijate turuks.

Kas selles olukorras tasub kodu pigem omada või üürida? Vastus sõltub paljudest asjaoludest – millised on rahalised vahendid, kas on vaja ajutist elamispinda või juba püsivat kodu. Kuid samas tuleb arvestada ka ühe asjaoluga – kinnisvara odavamaks ei lähe.

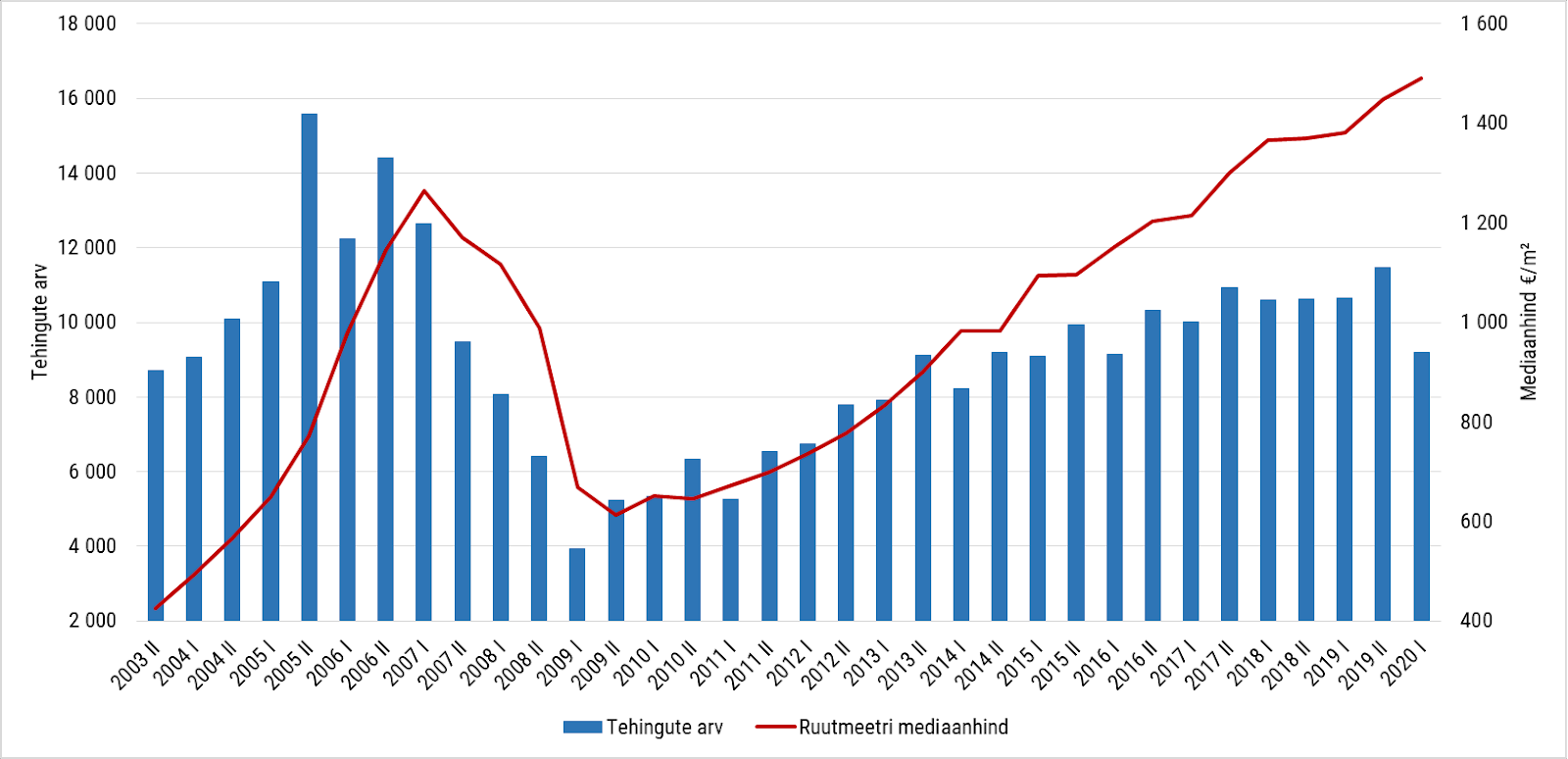

Hinnakasv kriiside kiuste

Eesti kinnisvarahindade müügistatistika näitab üheselt, et kui ei tule mingit vääramatut jõudu, siis kinnisvarahinnad jätkavad sirgjoonelist kasvu ka kriiside kiuste. Suurim kinnisvaraturu raputus oli Eestis 2008.-2009. aastal, kuid turg taastus juba 5-6 aastaga ning praegu on ületatud ka eelmise kinnisvarabuumi hinnatasemed. Samas pole praegu mingist buumist kinnisvaraturul juttugi.

Samuti elas kinnisvaraturg kenasti üle kevadise koroonaehmatuse. Maa-ameti statistika kohaselt müüdi oktoobris Tallinnas 923 korterit, mis on üheksa protsenti rohkem kui septembris ning kaks protsenti enam kui mullu samal ajal. Nõudlus uusarenduste vastu on pealinnas aga nii suur, et kinnisvarafirma 1Partner teatel on pealinnas tekkinud isegi väike uusarenduste defitsiit.

1Partner Kinnisvara viis tänavu sügisel Eesti suuremate kinnisvarabüroode ekspertide hulgas läbi ka uuringu, mille kohaselt kaks kolmandikku kinnisvaraekspertidest leidis, et 2020. aastal on elamiseks kodu jätkuvalt kasulikum osta kui üürida.

Koduks kinnisvara ostmise kasuks räägib ka asjaolu, et kui praegu liigub Eestis palgakasv veel ühes rütmis kinnisvarahindade tõusuga, siis lõplikult ei pruugi see nii jääda. Paljudes maailma suuremates linnades seisavad haritud noored juba praegu silmitsi olukorraga, kus nad peaksid oma hariduse ja ametialaste väljavaadete põhjal kuuluma keskklassi, kuid paljudel neist ei ole võimalust kinnisvara osta, sest kinnisvara hinnad kerkivad oluliselt kiiremini kui palgad.

Kodu ostmiseks kasuta võimendust

Eestis sooritatakse arvestatav osa kinnisvaratehinguid pangalaenude toel, kuid alati ei pruugi laenu saamine olla lihtne. Takistuseks võib saada nii iseenda tööandja staatus kui ka välismaal töötamine, mistõttu isegi Eesti keskmisest kõrgemat sissetulekut teenivad töötajad ei saa endale kinnisvara lubada.

Millised oleksid lahendused? Üks lahendus oleks kindlasti koguda sääste ning lükata koduost tulevikku. Paraku sööb sääste inflatsioon ja nagu öeldud, liiguvad kinnisvarahinnad kiiresti eest ära. Samuti ei mõju rahakotile hästi samal ajal elamispinna üürimine.

Teine võimalus on kaaluda alternatiivseid laenupakkumisi. Hüpoteeklaen pakub kinnisvara tagatisel laenu, millega võib rahastada nii kinnisvara ostmist, ehitamist kui ka renoveerimist.

Hüpoteeklaenu kinnisvara tagatisel antava laenu intressimäär algab 9 protsendist aastas ja kuigi intressimäär on kõrgem pankade poolt pakutavast eluasemelaenust, on tegemist paindliku laenutootega, mis on abiks kodu soetamisel või rajamisel.

Nii näiteks ei pruugi endale kodu ehitajad saada kohe majaehituseks laenu, sest neil puudub piisav tagatis. Hüpoteeklaenust saadava kinnisvara tagatisel antava laenu abil saavad nad ehitada majakarbi ja soovi korral refinantseerida lepingust tulenevad nõuded pangast taotletava eluasemelaenu abil eesmärgiga ehitus lõpule viia.

Samuti kasutavad Hüpoteeklaenu laenuvõimendust need koduehitajad ja kinnisvaraarendajad, kellel on vaja lühiajalist rahasüsti ja kes pärast vajaminevate tööde lõpetamist saavad samuti pöörduda teiste rahastajate poole.

Tähelepanu, tegemist on finantsteenusega. Enne teenuse kasutamist tutvu tingimustega ja konsulteeri meie klienditeenindajatega ja kindlasti leitakse mingi lahendus. Kinnisvara tagatisel laenud alates 2000 eurost. Laenu tagasimakse periood kuni 180 kuud. 10000 euro laenamisel seitsmeks aastaks, 84 igakuise annuiteetmaksega, fikseeritud intressimääraga 12% ja lepingutasuga 300 eurot, on krediidi kulukuse määr 13,82% (ei sisalda hüpoteegi seadmisega ja kindlustamisega seotud kulusid), igakuine laenumakse 176,53 eurot, laenu tagasimaksete summa 14828,52 eurot ja laenu kogusumma 15128,52 eurot. Krediidileping tagatakse elamukinnisvarale seatud hüpoteegiga. Kindlustuslepingu sõlmimine on kohustuslik. Hüpoteeklaen AS tegevusloa andmise otsuse number 4.1-1/9.